.jpg)

.gif)

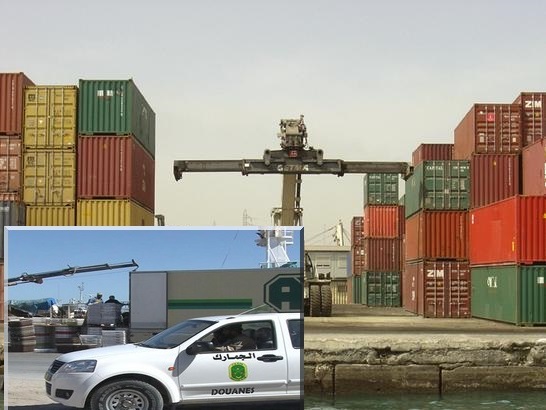

Le Rapport général annuel 2019-2020 et 2021 de la Cour des Comptes pointe du doigt de nombreuses anomalies au sein du bureau des douanes des conteneurs du Port Autonome de Nouakchott : faible suivi des liquidations simplifiées, non-conformité de l’organigramme appliqué à l’organigramme prévu du bureau, absence de garantie annuelle pour les terminaux de conteneurs. Des dysfonctionnements structurels font apparaitre une absence de textes réglementaires précisant la forme et le contenu de la déclaration détaillée, un retard de déclaration dans les délais légaux. Le rapport estime en outre que les revenus des droits et des taxes douanières ne reflètent pas nécessairement l’assiette douanière réelle et ouvrent la porte à divers risques de mauvaise gestion.

Les recettes enregistrées en MRU ont atteint 18 186 000 000 (prévisions) et 7 197 790 242,75 (réalisations) en 2018 ; 19 404 000 000 (prévisions) et 6 781 576 023,27 (réalisations) en 2019 ; 16 975 000 000 (prévisions) et 7 125 356 589,59 (réalisations) en 2020.

Observations relatives à la législation et la réglementation

Le rapport relève un vide dans le domaine législatif et réglementaire au sein du bureau. Le décret d’application de la loi N°035-2017, en date du 21/12/2017 relative à la dernière modification du Code des douanes n’a pas encore été adopté. Cela conduit à l’absence d’une base réglementaire contraignante qui régit les opérations de fonctionnement et permet d’évaluer la régularité de ces opérations.

Absence d’un manuel de procédure actualisé

Les procédures sont organisées sur la base de deux documents : le premier, intitulé "fiches techniques pour le travail des services douaniers étrangers", fut délivré en 1992 par l’Administration générale des douanes. « Ce document n’est plus à jour », indique la mission, après les modifications apportées aux textes législatifs, notamment le Code des douanes 2017 qui a radicalement modifié la numérotation et le contenu du Code précédent. « Les références légales contenues dans ces fiches ne sont donc plus valables. En outre, l’adoption du système d’information douanière a donné lieu à de nombreuses procédures administratives établies qui rendent caduques les fiches techniques ».

Le deuxième document, intitulé « Circulaire n°001/2010 du 01/03/2010 » fut émise par l’Administration Générale des Douanes dans le cadre de la mise à jour de l’organisation des bureaux de douane et des procédures douanières, conformément au système d’information Sedonia+. Le manuel de procédures devant accompagner cette transition n’a pas été obtenu.

Non-conformité de l’organigramme appliqué à l’organigramme prévu du bureau

La comparaison de L’organigramme appliqué à celui établi par la circulaire 001/2010 montre le rapport que la Section de contrôle a posteriori n’existe pas en tant que section distincte de l’organigramme en vigueur et que ses sous-sections ont été réparties entre la Division du commerce et de l’inspection. La sous-section d’enlèvement des marchandises et de la gestion des magasins, des surfaces et des terminaux de conteneurs a été démantelée dans l’organigramme existant en trois sections : section de l’enlèvement, section d’autorisation de sortie et division des entrées et des sorties. « Cette situation a abouti à l’élargissement des fonctions de la section commerciale, qui comprend en fait sept équipes et sections au lieu de quatre unités prévues. Les dénominations des composantes de l’organigramme appliqué diffèrent des dénominations de l’organigramme prévu, et les responsabilités identifiées ne sont pas les mêmes, ce qui rend certaines des responsabilités identifiées inadaptées à la l’organigramme en vigueur », déplore la mission.

A titre d’exemple, la section « Navigation de l’organigramme appliqué » correspond à ce qu’on appelle l’équipe d’admission et des liquidations simplifiées. Pour ce qui est de ces responsabilités, ils doivent recevoir, consigner et approuver les déclarations simplifiées et leurs modifications. « Cependant, la section de navigation actuelle ne fait pas le suivi des liquidations simplifiées pour ce site et il n’y a pas de section pour effectuer cette tâche essentielle, puisqu’il s’agit de s’assurer que tous les connaissements prévus dans le manifeste qui ont fait l’objet de déclaration en douanes dans le délai légal ».

À la section d’enlèvement des marchandises et de la gestion des entrepôts, des surfaces et des terminaux de conteneurs dans l’organigramme prévu correspondent, dans l’organigramme applicable, trois structures : la section d’enlèvement, la section des autorisations de sortie et l’équipe d’entrées et de sorties. Ces trois structures sont responsables du suivi des procédures d’enlèvement mais aucune de ces structures n’effectue la gestion des stocks et de l’inspection périodique des entrepôts et des terminaux de conteneurs. Ce sont des tâches prévues pour ce site et il n’y a aucune autorité dans la structure existante pour les exécuter.

Observations relatives aux opérations douanières

Le processus de dédouanement passe notamment par la présentation des marchandises aux douanes. L’audit de cette étape a débouché sur les remarques suivantes : absence d’un cahier de charges pour les gestionnaires de conteneurs terminaux et des entrepôts de stockage sous douane ; les licences accordées pour la gestion des terminaux de conteneurs et entrepôts situés sous douane et affiliés au bureau ne précisent aucune condition de gestion de ces terminaux de conteneurs ni aucun engagement envers le concessionnaire, puisqu’elles se limitent à la notification de l’approbation de l’intégration du lieu requis dans la zone douanière et à la confirmation que toutes les opérations douanières y sont obligatoires (déchargement, expédition, contrôle, manutention).

Cette situation constitue une violation des dispositions du paragraphe 3 de l’article 105, du Code des douanes N°035-2017 du 12/12/2017 prévoyant que l’agrément des terminaux de conteneurs douaniers détermine les conditions de leur exploitation et, le cas échéant, les obligations du concessionnaire en ce qui concerne les fournitures, l’entretien et la réparation des équipements nécessaires à l’exécution du service.

Absence de garantie annuelle pour les terminaux de conteneurs

La direction du bureau des douanes ne dispose pas de la garantie annuelle exigée des concessionnaires des terminaux de conteneurs conformément aux exigences de l’article 105, paragraphe 5, du Code des douanes, stipulant que « les concessionnaires de terminaux de conteneurs doivent s’engager, sur signature, à fournir une garantie générale, conformément au formulaire prescrit par le directeur général des douanes et renouvelés le 1er Janvier de chaque année.

Absence de texte réglementaire précisant la forme et le contenu de la déclaration détaillée

L’article 114, paragraphe 6, du Code des douanes prévoit que la forme de la déclaration détaillée, les informations qu’elle doit contenir et les documents auxquels elle doit être jointe et qui en font partie intégrante, comme l’exige l’article 114, paragraphe 5, du Code des douanes, sont déterminés par arrêté du ministre chargé des Finances. Il a été constaté que cet arrêté n’a pas été pris.

En pratique, la forme de la déclaration actuellement en vigueur est déterminée par la circulaire 001/10 du 13/01/2010 émise par la direction générale des douanes, mais cette circulaire ne précise pas les documents qui doivent être joints à la déclaration. Il en résulte un vide réglementaire quant aux critères d’acceptation de la déclaration.

Faible suivi des liquidations simplifiées

Conformément à la circulaire 001/2010 relative au manuel des procédures douanières, cette tâche est attribuée et assignée à l’équipe chargée d’accepter et d’enregistrer les déclarations simplifiées et qui lui correspond dans la structure organisationnelle existante, (la section de navigation). Les entretiens avec les responsables de cette section ont montré qu’elle ne remplit pas cette fonction dans la pratique. Cette situation entraîne un manque de contrôle des opérations douanières car la déclaration simplifiée représente la première étape dont résulte toute une série d’opérations douanières (inspection des marchandises, dédouanement et liquidation des droits et taxes, enlèvement des marchandises). Un examen de la position de la liquidation des connaissements dans le système d’information utilisé par le bureau a permis de constater que 194 connaissements étaient enregistrés dans le système comme « non-liquidées ». Il s’est avéré que ces liquidations ont été presque entièrement régularisées mais le système d’information ne permet pas d’afficher les régularisations ultérieures.

Retard de déclaration dans les délais légaux

La vérification d’un échantillon de déclarations détaillées a révélé que bon nombre de déclarations ont été soumises en retard par rapport à la date-limite légale de la déclaration (15 jours ouvrables à compter de la date d’enregistrement de la déclaration simplifiée). Ce retard est de plusieurs mois, voire des années. Ce phénomène se retrouve principalement dans les systèmes de droits de douane suspendus (régime de transit, exemption temporaire exceptionnelle, exemption temporaire spéciale). Il convient de noter que l’article 111 du Code des douanes prévoit que toutes les marchandises importées et exportées doivent faire l’objet d’une déclaration détaillée pour laquelle un régime douanier est attribué, même si elles sont exemptes de droits et de taxes.

Non-respect des dispositions législatives relatives aux connaissements non réglés

L’article 107 du Code des douanes prévoit que les marchandises non-déclarées dans les délais légaux sont immédiatement placées sous garde douanière. Les articles 266, 267 et 268 exigent également que les marchandises qui n’ont pas été enlevées dans un délai de quatre mois à compter de leur inscription au registre de dépôt soient mises en vente aux enchères publiques. Les droits et taxes dus sur ces marchandises sont couverts par le produit de cette vente. Mais il a été constaté, poursuit le rapport, que la plupart des connaissements non-réglés n’ont pas été soumis aux procédures susmentionnées ou n’ont pas été conformes, malgré l’expiration des délais légaux. Certaines de ces obligations (31) ne sont pas inscrites au registre des dépôts et celles qui sont inscrites sont en retard pour la période de dépôt légal. La plupart des connaissements visées par le dépôt ne sont pas conformes aux procédures de vente aux enchères publiques dans les délais légaux.

Contrôle et liquidation des marchandises

Les marchandises sont inspectées après l’enregistrement de la déclaration détaillée. Selon l’article 125, paragraphe 1, du Code des douanes, la vérification comporte deux étapes : un examen documentaire des données de la déclaration et des documents y joints et une vérification physique intégrale ou partielle des marchandises à la discrétion du service des douanes, si nécessaire. La liquidation est effectuée en fonction des résultats de la vérification. Elle consiste dans le calcul des droits et taxes dus sur les marchandises à partir de leur valeur contractuelle et du tarif douanier prévu. Les missionnaires de la Cour ont émis les observations suivantes quant à la vérification et à la liquidation des marchandises.

Absence de critères objectifs de sélection lors des vérifications

« Il n’y a pas de normes programmées dans le système d’informations qui permettent la sélection automatique des marchandises soumises à un examen physique. Par conséquent, la sélection d’échantillons dépend fortement de la sélection aléatoire. En pratique », précise le rapport, « le choix des marchandises à inspecter physiquement est largement laissé à la discrétion de l’inspecteur en exercice. Cette réalité qui n’est pas interdite par les textes ne garantit pas l’intégrité de l’inspection ».

Violation des textes relatifs à la liquidation des droits et taxes

Une vérification d’un échantillon des dossiers de déclarations a révélé que la plupart de ces déclarations reposaient sur l’apurement des droits et taxes sur les fiches d’évaluation préparées par le bureau des conteneurs et comprenant les droits et taxes spécifiques sur une liste de 107 articles, mise à jour chaque année. Ces fiches sont sous forme de papiers sans entête et ne sont signés par aucune partie. En outre, le Bureau national des valeurs de la Direction générale des douanes a déterminé les valeurs contractuelles de 15 articles, sur lesquelles les droits et taxes sont liquidés. Pour les articles en dehors des deux cas précédents la liquidation des droits et taxes se fait sur la base des fiches d’évaluation émises par le bureau des douanes selon le cas.

Il ressort de ce qui précède que, à l’exception des quinze articles évalués par le Bureau national des valeurs, la cession des droits et taxes de douane s’effectue sur la base d’estimations forfaitaires au niveau du bureau. Cette situation constitue une violation de l’article 28, paragraphes 2, paragraphe 1, du Code des douanes stipulant que la valeur en douane des marchandises importées est la valeur contractuelle, c.-à-d. le prix effectivement payé ou à payer pour les marchandises lorsqu’elles sont vendues à l’exportation vers la Mauritanie, dans les conditions précisées aux paragraphes de l’article 28.

« Cette situation signifie que les revenus des droits et des taxes douanières ne reflètent pas nécessairement l’assiette douanière réelle et ouvrent la porte à divers risques de mauvaise gestion. Le manque d'efficacité du Bureau national des valeurs à la Direction générale des douanes est constaté », ajoute le rapport, « dans la détermination des valeurs contractuelles des matières importées. Il est établi depuis Avril 2013 que les articles dont les valeurs contractuelles ont été déterminées n'ont pas dépassé, jusqu’à rédaction du rapport, 15 articles. L'adoption par le Bureau des Douanes de ses propres cartes d'évaluation constitue une violation des lois des finances qui précisent en détail les valeurs des marchandises soumises au dédouanement ».

(Á suivre).